Цивилизация

Цивилизация

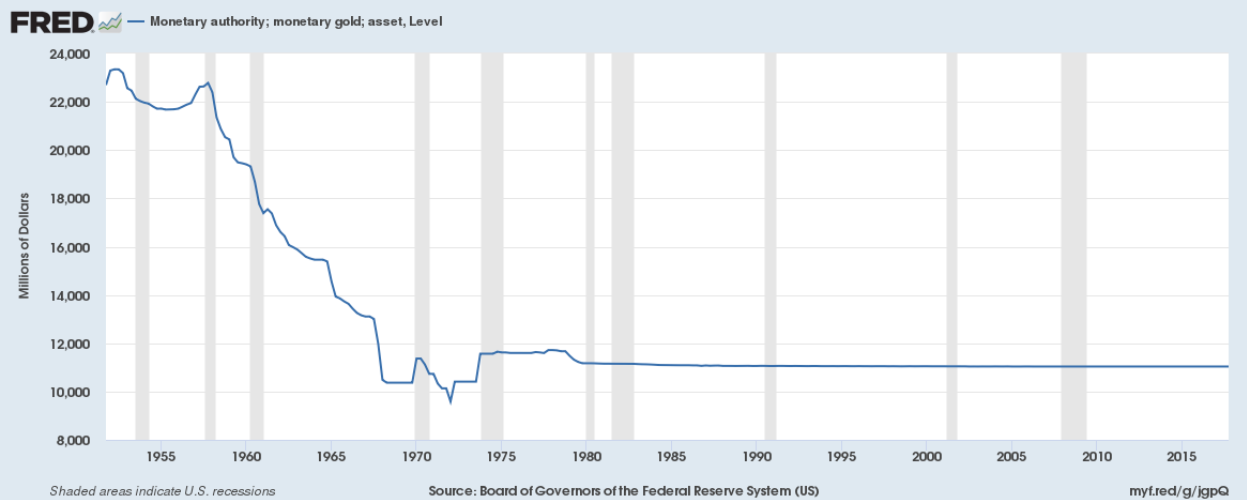

Новейшая экономическая история берет свое начало по завершению Второй мировой войны. После Бреттон-Вудской конференции (1944 год) весь мир перешел к новой модели финансового устройства — в центр ее были поставлены золото и доллар. Справедливости ради следует сказать, что «где-то» рядом находился и британский фунт, но он постепенно утратил свои позиции. При этом проблемы американской экономики, вызванные разными причинами, в том числе и активным участием во Вьетнамской войне, не перерастали в мировые кризисы, а оставались «внутри США» и вели лишь к быстрому снижению «золотого запаса». По сути, ухудшению «качества» доллара.

После фактической отмены золотого стандарта мир перешел в новую фазу — «плавающего курса доллар» — и, начиная с 1973 года, по сути, все экономические кризисы в США стали сопровождаться мировыми экономическими кризисами и наоборот.

По сути, проблемы американской экономики продолжали «экспортироваться» в остальной мир, но уже не в форме монетарного золота, в форме долгов.

Облигации казначейства США постепенно заняли позицию самого безопасного инструмента — «safe haven», куда большинство инвесторов в мире перемещает свои деньги в случае ожидания кризиса.

Можно ожидать, что поведение цен на эти облигации должно отражать и, как следствие, предсказывать кризисные явления на мировых рынках и, прежде всего, даты их наступления. Давайте посмотрим, что можно увидеть в «кардиограммах» этих «пациентов».

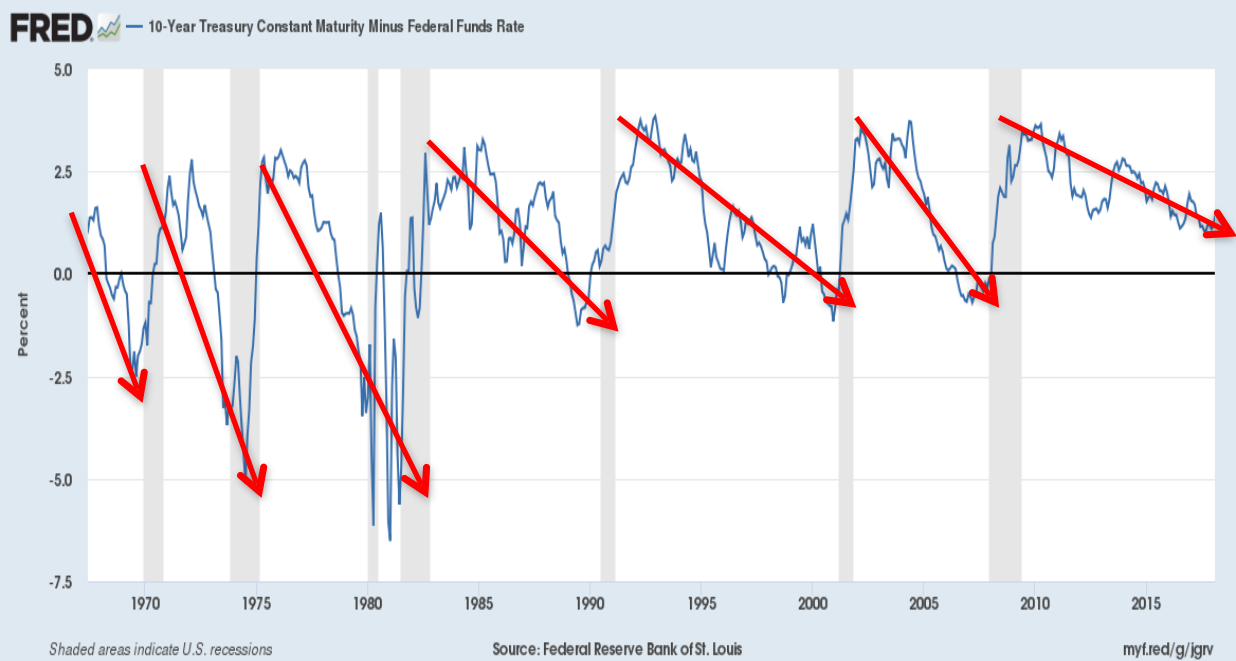

Ниже представлен график спреда (разницы) между ставкой доходности по 10-летним облигациям американского казначейства и ставкой федеральных фондов. Первая – это «бенчмарк» (наиболее представительная ставка) по обязательствам правительства США, а вторая — «бенчмарк» по деньгам американского центрального банка (ФРС). Разница между этими ставками характеризует в том числе привлекательность долгов американского правительства по сравнению со всеми другими активами. Если эта разница (спред) большая или растет, то другие активы (акции, облигации компаний США и иных стран) более привлекательны, чем федеральный долг США. Если же спред падает и, более того, стремится к нулю или становится ниже нуля, то говорят, что наблюдается «бегство в качество» — все переводят свои деньги в американские правительственные долги практически вне зависимости от того, что может быть на других рынках.

Что же видно на этом графике?

Во-первых, все кризисы последних как минимум 50 лет происходили через один-два года после того, как наш спред переходил на отрицательную территорию.

Во-вторых, каждый кризис завершал период более или менее устойчивого снижения спреда с уровня 3-4 п. п. до 0.

Остается открытым вопрос: а что же было главной «движущей силой», которая приводила к «обнулению» спреда и, как следствие, к кризису.

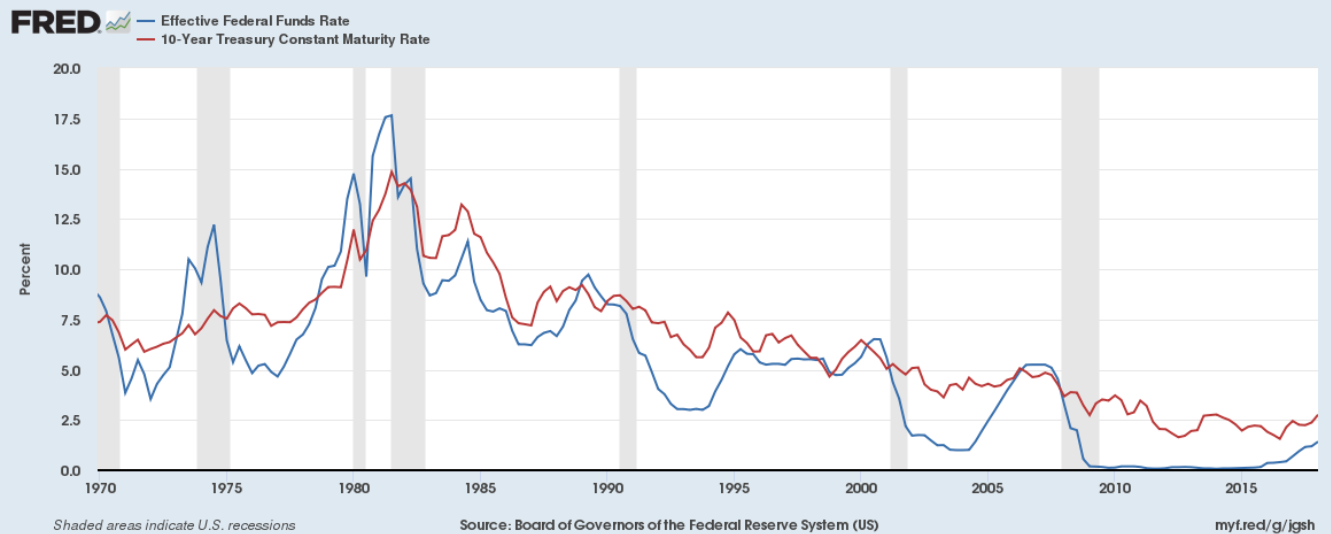

Для этого нужно взглянуть на другой график, где представлены эти две ключевые ставки уже по отдельности.

И что же мы видим здесь?

Спред падал до нуля и даже ниже, прежде всего, из-за постепенного повышения ставки ФРС, которое в конечном счете останавливалось примерно за год-два до того, как случался полномасштабный кризис.

Следуя устойчивой логике развития событий за последние 50 лет, а также в ожидании, что ФРС выполнит свое обещание (не жесткое, но в виде прозрачного намека) осуществить еще три-четыре повышения ставки на 25 б. п. в течение ближайшего года, можно легко посчитать, что сегодняшний спред около 1.2-1.4 п. п. приблизится к нулю к середине 2019 года.

И тогда «включится таймер» отсчета времени до следующего кризиса, который, если быть «пессимистом», разразится в 2020 году, а если быть «оптимистом» — то в 2021 году.

Конечно, все вышеприведенные рассуждения могут выглядеть определенной «спекуляцией», но исключительно на фоне статистических данных и сложившихся за десятилетия тенденций. Которые, кстати, ФРС может и «сломать», приняв решение не повышать дальше ставки или даже, как их коллеги из Банка Японии десять лет назад, «развернуться» и даже начать их снижать.

В любом случае, при том темпе изменения ставки, который набрал сейчас ФРС, времени до достижения «точки невозврата» у них осталось весьма немного…

Мнение автора может не совпадать с мнением редакции

Автор — завкафедрой фондовых рынков и финансового инжиниринга РАНХиГС Константин Корищенко.